資産というと貯金がすぐに頭に浮かびますが、実際はそれだけではありません。

貯金以外にも、保険や株式、不動産などなど、とにかくありとあらゆる”所有物”をお金に換算してまとめて見える化することで、やっと自分の資産が把握できるのです。

そこで重要となるのがバランスシート! 貸借対照表というやつです。

ファイナンシャルプランナーや簿記の資格を持っている方だったら、お馴染みのバランスシート。

私のような「貯金いくらあるんだっけ~??」というような人にはさっぱりです。

とはいえ、資産運用していく上で、現状の把握というのは避けては通れないので、順を追ってなんとか作ってみたいと思います。

バランスシードはある時点での資産状況をまとめたもので、企業の場合は年度末や年末などのいわゆる決算月といわれるタイミングで集計することが多いようです。

本記事では2020年末時点での資産状況を元にエクセルを使って、バランスシートを作成してみようと思います。

ステップ① 資産をリストアップ

まずは、金融資産をリストアップします。

金融資産は、以下の通り。

- 預貯金

- 証券口座(株式、投資信託、債券など)

- 生命保険

- その他金融資産

証券口座については、バランスシートを作成した時点での評価額でカウントします。

生命保険については、累計掛け金額=現時点で受け取れる金額ではないので注意が必要です。

例えば、10年満期の医療保険に加入していた場合、バランスシート作成時点が加入期間5年であれば、5年で解約した場合の解約返戻金でカウントします。あくまでも目安ですので、正確な数字である必要はありませんが、保険証券や保険設計書に経過年数と解約返戻金の記載があるので、確認してみましょう。

次に、不動産や車などの所有資産をリストアップします。

企業の場合、このような固定資産に関して減価償却などの複雑な計算で時価を算出するのでしょうが、あくまでも家計のお話なので、「もし今売却したらいくらか」で計算できます。

私の場合、住宅に関しては購入したばかりなので、購入価格=現時点での資産価値として計算しました。来年以降は、机上査定サービスを利用して資産価値の見積を取るつもりです。

その他、退職用資産として、確定拠出年金も合わせてリストアップします。

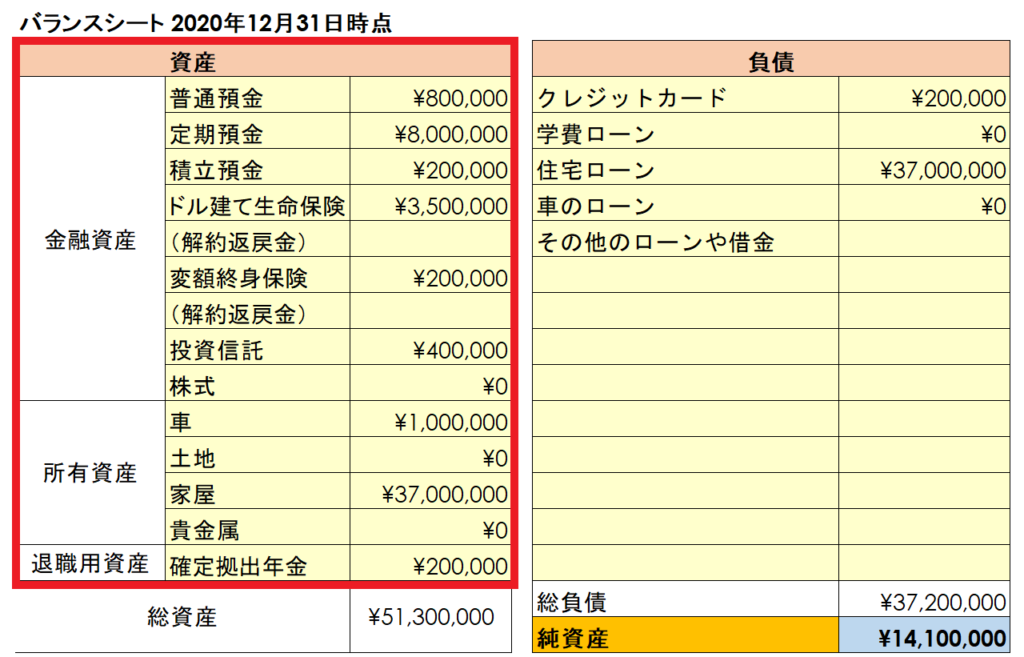

リストアップした資産はバランスシートの左側の「資産」項目に記入していきます。

ステップ② 負債をリストアップ

次は負債をリストアップします。

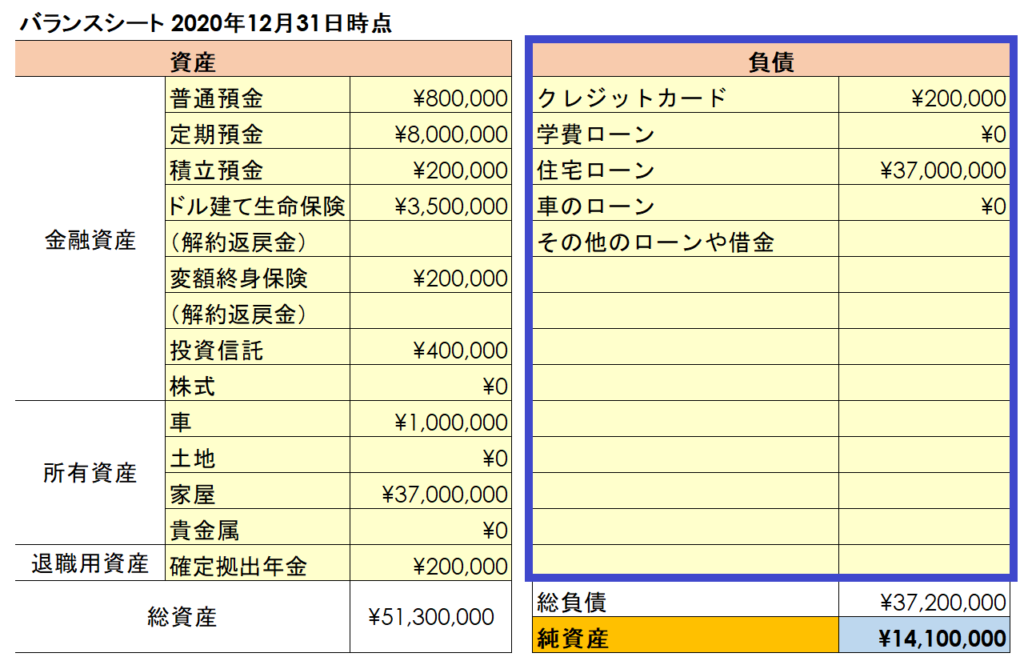

負債については、住宅ローン、学費ローン(奨学金)、車のローン、クレジットカード、その他とにかく借金を全てリストアップし、バランスシートの右側「負債」の項目に記入していきます。

私は奨学金も車のローンも完済したので、現在は住宅ローンとクレジットカードのみを負債の欄に記入しました。

これで、リストアップ作業は終了です。ここからはエクセルにおまかせです。

ステップ③ 純資産を知ろう

純資産とはその名の通り、純粋な自分の資産です。

純資産は下記の計算式で算出できます。

純資産(純粋な自分の資産) = 総資産(資産の合計) ー 総負債(借金の合計)

ステップ①で記入した資産の合計金額=総資産となります。

ステップ②で記入した負債の合計金額=総負債となります。

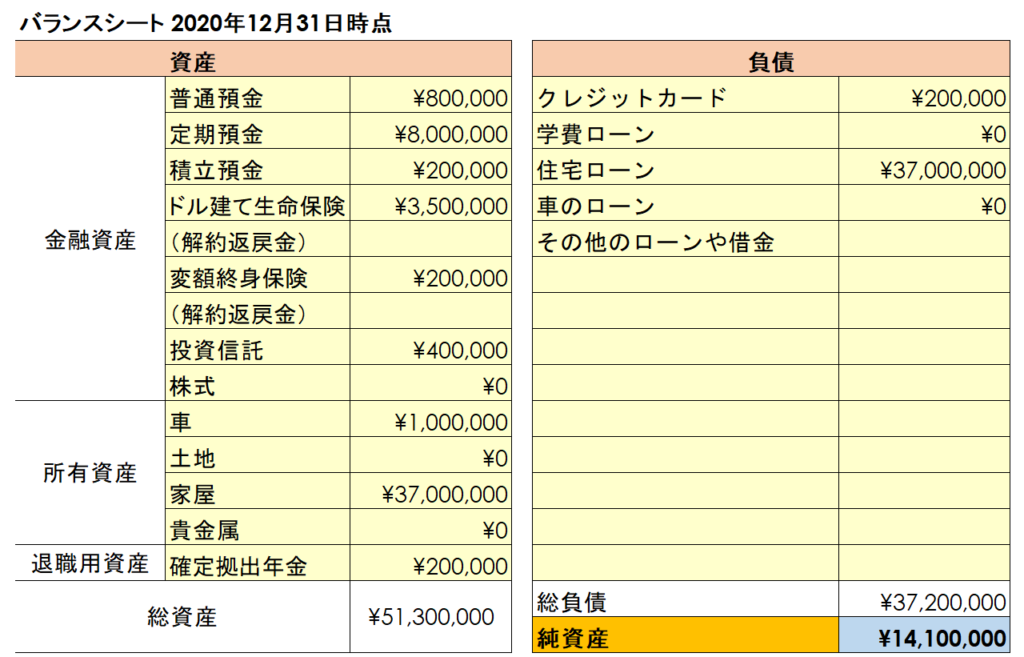

バランスシートでは、左右の合計金額が必ず同じになります。つまり、総資産と総負債の差分が純資産となるのです。

このバランスシートでは、総資産51,300,000円に対して、総負債37,200,000円なので、差分の14,100,000円が純資産となります。

このように純資産がプラスであれば、収支のバランスとしては問題ないと言えます。

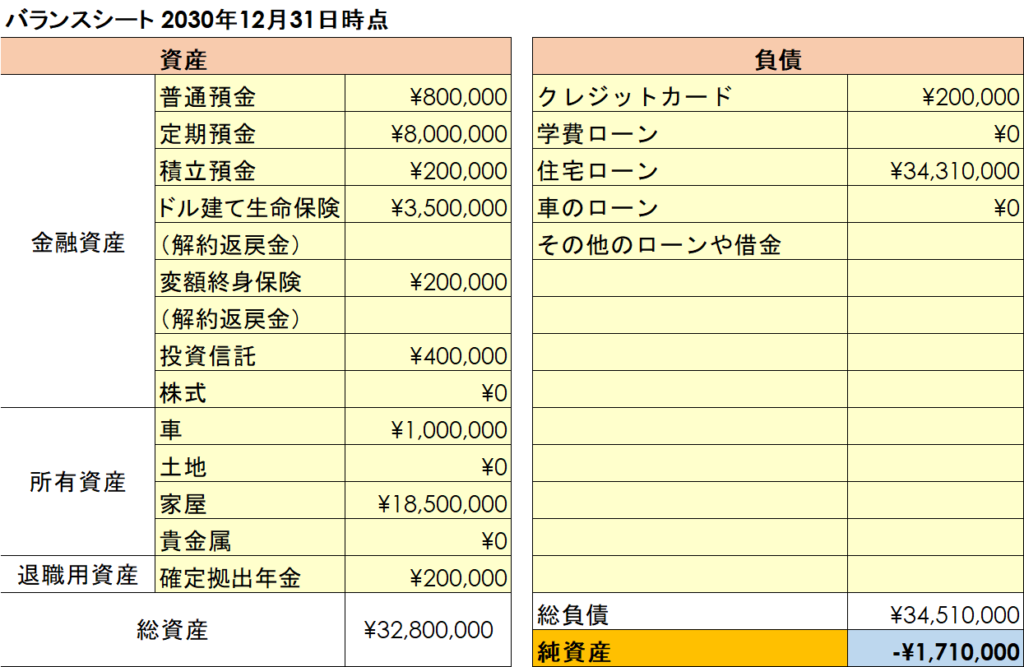

例えば、3年後、前代未聞のとんでもない経済危機により、住宅の資産価値が半分になってしまったと仮定します。この場合のバランスシートはこちら↓

総負債>総資産となり、純資産はマイナスとなっています。

つまり、赤字の状態です。

この状態は、所有する資産すべてを現金化し返済に充てたとしても、負債が残る状態です。

家計が健全かどうかは、資産総額ではなく、純資産を見ることで判断することができるのです。

まとめ 定期的に純資産をチェックしよう!!

資産状況は常に変わります。

金融資産の増減はもちろん、繰上返済でやっと負債を減らしたかと思えば、住宅の価値が下がっていたり…。車の買い替えや、お子さんの学費などで新たな負債を抱える場合もあります。

定期的に純資産をチェックし、家計の状況を見直すことが大事です。

ちなみに、今回使用したバランスシートはだいぶ数字を丸めてはいますが、私の資産状況をかなり反映しています。純資産は1000万円を超えていました✨ 自分でもびっくり😲

来年以降、住宅査定を定期的に行い、資産価値と負債のバランスをチェックするつもりです。

資産価値があがったら嬉しいな~😆

コメント